Приобретение автомобиля в кредит или с залогом может быть выгодным, но скрывает серьезные риски. При оформлении сделки важно помнить, что информация о залоговых обязательствах не всегда доступна, что может привести к неприятным последствиям. В статье рассмотрим подводные камни покупки залогового автомобиля и предложим рекомендации для защиты ваших интересов.

Опасность покупки подержанного авто

Приобретение автомобиля в автосалоне — затратное удовольствие. Покупка подержанного автомобиля у частного лица может быть более доступной, но существует риск, что транспортное средство находится в залоге у банка. Выяснить истинное состояние автомобиля при оформлении сделки бывает непросто, так как в документах и базе данных ГИБДД нет информации о залоговых обязательствах.

После продажи выплаты по кредиту прекращаются, и предыдущий владелец остается без последствий. Новый собственник может столкнуться с проблемами, потеряв деньги и автомобиль. Если возникают сложности с погашением кредита, банк может обратиться в суд, который наложит взыскание на имущество текущего владельца. Важно знать, как защитить себя от мошенничества и что делать, если купленный автомобиль оказался в залоге.

Информацию о налоге на продажу транспортного средства можно найти здесь.

При оформлении сделки купли-продажи залогового автомобиля эксперты предупреждают о множестве подводных камней. Во-первых, важно тщательно проверять юридическую чистоту автомобиля. Наличие обременений или долгов может привести к серьезным проблемам в будущем. Во-вторых, необходимо внимательно изучить условия кредитования. Часто банки предлагают заманчивые ставки, но скрытые комиссии могут значительно увеличить итоговую сумму. Кроме того, стоит учитывать, что в случае невыплаты кредита автомобиль может быть изъят, что приведет к финансовым потерям. Эксперты советуют обращаться к профессиональным юристам для проверки документов и условий сделки, чтобы избежать неприятных сюрпризов и обеспечить свою безопасность.

Первые признаки: как не купить залоговый автомобиль

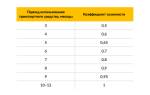

- В большинстве случаев, это практически новая машина стоимостью на 10—15% меньше, чем её собратья того же года выпуска, с минимальной комплектацией.

- Просьбы покупателя посмотреть машину оборачиваются встречами в местах, далёких от реального места жительства или работы продавца.

- Потенциальному покупателю рассказывают о финансовых трудностях, требующих срочной продажи автомобиля, например, болезни близких родственников.

- Фактический владелец и собственник ПТС (паспорта технического средства) — чаще всего разные люди, работающие в связке. Все предварительные договоренности и осмотр автомашины проводятся фактическим владельцем. А ПТС оформляется на совершенно постороннего человека, получающего свой процент от сделки.

- Собственник, имя которого указано в ПТС, не владеет информацией о комплектации, характеристиках и марке автомобиля, поэтому либо замнётся с ответом на подобные вопросы, либо попросит время для уточнения информации.

- Смутить или испугать мошенника может просьба назвать номер ПТС для его проверки в соответствующих органах. Скорее всего, после такого разговора он найдет любой способ попрощаться и исчезнет.

| Риск | Описание | Как минимизировать риск |

|---|---|---|

| Юридические проблемы с прошлым владельцем | Автомобиль может быть заложен, иметь обременения, быть предметом спора или иметь скрытые дефекты, не указанные в договоре. | Тщательно проверять историю автомобиля через базы данных ГИБДД, независимую экспертизу, требовать полную юридическую чистоту от продавца (документы о снятии с учета, подтверждение погашения кредита, отсутствие арестов и запретов). |

| Техническое состояние автомобиля | Автомобиль может иметь скрытые механические или электронные неисправности, которые потребуют дорогостоящего ремонта. | Проводить независимую техническую экспертизу автомобиля перед покупкой, обращать внимание на пробег, историю обслуживания, проверять автомобиль на наличие ДТП. |

| Финансовые риски | Несоответствие цены рыночной стоимости, скрытые платежи, невозможность переоформить автомобиль из-за проблем с документами. | Проводить анализ рыночной стоимости автомобиля, тщательно изучать договор купли-продажи, обращаться к независимым экспертам для оценки стоимости и состояния автомобиля. |

| Мошенничество | Продавец может быть мошенником, предоставляющим поддельные документы или скрывающим информацию о реальном состоянии автомобиля. | Проверять документы на подлинность, обращаться к проверенным продавцам или автосалонам, не переводить деньги до полной проверки автомобиля и документов. |

| Проблемы с переоформлением | Затруднения с регистрацией автомобиля в ГИБДД из-за неполного пакета документов или наличия обременений. | Убедиться в наличии всех необходимых документов, проверить автомобиль на наличие обременений в ГИБДД, получить консультацию юриста по вопросам переоформления. |

Интересные факты

Вот несколько интересных фактов, связанных с темой “Счастье в кредит? Подводные камни при оформлении сделки купли-продажи залогового автомобиля”:

-

Залог и право собственности: При оформлении сделки купли-продажи залогового автомобиля важно понимать, что право собственности на автомобиль может оставаться у кредитора до полного погашения кредита. Это означает, что новый владелец может столкнуться с юридическими проблемами, если предыдущий владелец не погасил свои обязательства.

-

Риски скрытых долгов: При покупке залогового автомобиля потенциальный покупатель рискует приобрести машину с незакрытыми долгами. Если предыдущий владелец не выплатил кредит, банк может забрать автомобиль, даже если новый владелец уже заплатил за него. Поэтому важно проверять наличие обременений и задолженностей перед покупкой.

-

Страхование и дополнительные расходы: При покупке залогового автомобиля может потребоваться оформление дополнительного страхования, которое защитит как покупателя, так и кредитора. Это может увеличить общую стоимость сделки и повлиять на финансовую целесообразность покупки.

Меры предосторожности для покупателей

Чтобы защитить себя от ненадежной сделки, важно тщательно проверить залоговый автомобиль. Существует несколько способов сделать это.

-

Внимательно изучите паспорт транспортного средства (ПТС). Обратите внимание на штамп «дубликат». Без оригинала оформление сделки невозможно. Паспорт на автомобиль, находящийся в залоге, хранится в банке до полного погашения долга. Мошенники могут обойти это правило, получив дубликат ПТС в ГИБДД по заявлению о потере оригинала. Госавтоинспекция не располагает информацией о залоговых договорах и проверяет автомобиль только на предмет угона или кражи.

-

Убедитесь, что ФИО на документе совпадает с паспортом продавца. Если они не совпадают, а автомобиль продается по доверенности, это может указывать на недобросовестную сделку.

-

Продавец должен предоставить документ, подтверждающий способ приобретения автомобиля. Это может быть наличный расчет, безналичный перевод, оригинал или заверенная копия кредитного договора. Если это кредитный договор, должна быть справка из банка о полном закрытии кредита.

-

Проверить, находится ли автомобиль в залоге у банка, можно с помощью VIN-кода — уникального идентификационного номера, присваиваемого каждой машине. Он состоит из 17 символов и содержит важную информацию. По VIN-коду можно выяснить, есть ли у автомобиля кредит. Обратите внимание на визуальный осмотр кода, особенно на символы, которые могут быть подделаны. Например, цифру пять можно изменить на шесть, а тройку — на восемь.

Автомобиль в кредите: когда сделка уже состоялась

Для тех, кто всё же купил залоговый автомобиль, что делать? — вопрос вполне закономерный. Приобретение такой машины всегда создает дополнительные трудности и увеличивает расходы. Бывший владелец сразу же испаряется, как будто его никогда и не было. И остаётся новый собственник один на один с банковскими акулами, требующими вернуть кредит. В сложившейся ситуации можно попытаться:

- Подать в суд иск о признании заключенной сделки купли-продажи недействительной. При вынесении положительного решения, стороны сделки возвращаются в первоначальное положение, т.е. покупатель возвращает машину, а продавец — деньги. Но если продавец-мошенник на суд не является и не владеет имуществом для принудительного взыскания долга, осуществить возврат денежных средств истцу будет проблематично.

- Написать заявление в органы внутренних дел о факте мошенничества со стороны продавца. В заявлении можно указать, что продавец не уведомил о том, что автомобиль находится в кредите и не сообщил о банковских обязательствах, которые после перепродажи автоматически ложатся на нового владельца.

- Узнать в банке сумму задолженности и погасить кредит. Иначе банк оставляет за собой право конфисковать автомобиль и взыскать средства принудительно, через суд. В кредитных баталиях суд зачастую принимает сторону кредиторов, вне зависимости от законности сделки купли-продажи. Банку совсем не важно, чья фамилия стоит в документах на машину, и долг списывается с нынешнего собственника.

Также читайте статью о том, как купить авто за границей.

Обратная сторона медали: честная продажа залогового авто

Не всегда продажа автомобиля в залоге является мошенничеством. Причины для такой продажи могут быть различными: развод, замена автомобиля или финансовые трудности.

Перед продажей залогового автомобиля заемщик должен уведомить кредитное учреждение. Обычно банки идут навстречу, так как не заинтересованы в проблемных задолженностях. Существуют несколько способов реализации залогового транспортного средства:

- Заемщик находит покупателя и обращается в банк с просьбой о досрочном погашении кредита. Новый владелец закрывает кредит, а продавец получает паспорт транспортного средства (ПТС) и оформляет договор купли-продажи.

- Банк ищет покупателя самостоятельно, устанавливая цену на автомобиль. Если вырученной суммы недостаточно для полного погашения кредита, заемщику придется доплатить. Автомобиль выставляется на специальной площадке, а информация о залоговом имуществе публикуется на сайте банка. После поступления средств на счет паспорт и ключи передаются новому владельцу.

- Трейд-ин — метод, при котором автосалон ищет клиента для покупки подержанного автомобиля. Заемщику нужно лишь привезти машину в салон и оформить доверенность. Автосалон проводит диагностику, устанавливает цену и переводит деньги на счет банка.

- Переоформление автомобиля на другое лицо, которое примет на себя задолженность по кредиту. Все обязательства по выплатам переходят к новому владельцу, если он соответствует требованиям банка по платежеспособности.

- Оформление потребительского кредита — простой способ. Если возникают сомнения по поводу продажи залогового автомобиля, можно погасить задолженность другим кредитом. Потребительские кредиты доступны во многих банках и могут быть использованы на любые цели. После закрытия автокредита заемщик получает ПТС и может свободно распоряжаться автомобилем.

Также стоит ознакомиться с информацией о возможных штрафах после продажи автомобиля.

Юридические последствия: что делать в случае спора с кредитором

При оформлении сделки купли-продажи залогового автомобиля важно понимать, что юридические последствия могут быть весьма серьезными, особенно в случае возникновения споров с кредитором. Если автомобиль находится в залоге, это означает, что он является обеспечением по кредиту, и любые действия с ним должны учитывать интересы кредитора.

Первое, что необходимо сделать, это внимательно изучить договор займа, который был подписан предыдущим владельцем автомобиля. В этом документе должны быть четко прописаны условия залога, а также права и обязанности сторон. Если вы планируете приобрести такой автомобиль, убедитесь, что в договоре нет ограничений на его продажу или передачу в собственность третьим лицам без согласия кредитора.

Если после покупки автомобиля возникли споры с кредитором, важно действовать быстро и грамотно. Первым шагом будет попытка мирного разрешения конфликта. Свяжитесь с кредитором и уточните, какие именно претензии у него есть. Возможно, проблема заключается в недостаточной информации о сделке или в недоразумении. В некоторых случаях кредитор может согласиться на пересмотр условий залога или даже на его снятие.

Если мирное разрешение конфликта невозможно, следующим шагом будет обращение к юристу, специализирующемуся на вопросах залога и кредитования. Он поможет вам оценить ситуацию и разработать стратегию защиты ваших интересов. Важно помнить, что в случае судебного разбирательства вам потребуется предоставить доказательства того, что сделка была проведена законно и что вы не знали о наличии залога на автомобиль.

Также стоит учитывать, что в некоторых случаях кредитор может подать иск о взыскании долга, если предыдущий владелец не исполнил свои обязательства по кредиту. В этом случае вам может грозить потеря автомобиля, даже если вы являетесь добросовестным приобретателем. Поэтому важно заранее проверить наличие обременений на транспортное средство через соответствующие государственные реестры.

В случае, если кредитор все же подал иск, вам необходимо будет подготовиться к судебному разбирательству. Это включает в себя сбор всех необходимых документов, таких как договор купли-продажи, документы на автомобиль, а также переписку с кредитором. Судебный процесс может занять значительное время, и важно быть готовым к различным сценариям развития событий.

Кроме того, стоит помнить о возможности обращения в страховую компанию, если у вас есть полис, который покрывает такие риски. Некоторые страховые компании предлагают защиту от юридических споров, что может помочь вам в сложной ситуации.

В заключение, при покупке залогового автомобиля важно быть внимательным и осведомленным. Заранее изучите все возможные риски и последствия, чтобы избежать неприятных ситуаций в будущем. Если споры с кредитором все же возникли, действуйте быстро и обращайтесь за профессиональной помощью, чтобы защитить свои интересы.

Читайте также:

Читайте также:

Вопрос-ответ

Какие риски связаны с покупкой залогового автомобиля?

При покупке залогового автомобиля существует риск, что кредитор может потребовать возврат долга, что приведет к изъятию автомобиля. Также возможны юридические проблемы, если продавец скрывает информацию о залоге или других обременениях.

Как проверить, есть ли залог на автомобиль перед покупкой?

Для проверки наличия залога на автомобиль можно обратиться в реестр залогов или воспользоваться услугами специализированных юридических компаний. Также стоит запросить у продавца документы, подтверждающие отсутствие долгов.

Что делать, если после покупки автомобиля выяснилось, что он находится в залоге?

Если после покупки выясняется, что автомобиль находится в залоге, необходимо обратиться к юристу для оценки ситуации. Возможно, потребуется вести переговоры с кредитором или даже инициировать судебный процесс для защиты своих прав.

Советы

СОВЕТ №1

Перед оформлением сделки обязательно проведите тщательную проверку автомобиля. Убедитесь, что он не находится в залоге и не имеет ограничений по правам собственности. Для этого можно запросить выписку из реестра залогов и проверить историю автомобиля через специальные сервисы.

СОВЕТ №2

Обратите внимание на условия кредитования. Внимательно изучите процентные ставки, сроки погашения и возможные штрафы за просрочку. Сравните предложения разных банков, чтобы выбрать наиболее выгодное для себя.

СОВЕТ №3

Не забывайте о дополнительных расходах, связанных с покупкой залогового автомобиля. Это могут быть расходы на страхование, техническое обслуживание и возможные юридические услуги. Убедитесь, что вы учли все возможные затраты в своем бюджете.

СОВЕТ №4

Если вы не уверены в своих силах, рассмотрите возможность привлечения профессионального юриста или консультанта. Они помогут вам избежать подводных камней и защитят ваши интересы при оформлении сделки.