В 2019 году в системе обязательного страхования автогражданской ответственности (ОСАГО) произошли изменения в расчете полисов и оформлении документов. Эти нововведения затронули страховые компании и автовладельцев, поэтому важно понимать новые правила. В статье рассмотрим основные изменения, связанные с расчетом коэффициентов и принципами оформления полисов, а также расскажем, как использовать официальный сайт для получения актуальных данных. Это поможет вам ориентироваться в новых условиях и избежать трудностей при оформлении ОСАГО.

Как изменилась базовая ставка при расчете ОСАГО в 2019 году

Изменения в расчете базового тарифа страхования вступили в силу зимой. Однако информация о повышении стоимости полиса ошибочна. Для всех категорий водителей ставка снизилась.

Методика расчета предполагает диапазон сумм, который страховые компании используют для завышения цен. В то же время владельцы автомобилей могут выбрать страховщика, предлагающего полис по самой низкой ставке в этом диапазоне.

В 2019 году в расчетах полиса ОСАГО произошли значительные изменения, которые вызвали широкий резонанс среди экспертов и автовладельцев. Одним из ключевых нововведений стало введение коэффициента бонус-малус, который стал более гибким и учитывает не только стаж безаварийной езды, но и другие факторы, такие как возраст водителя и мощность автомобиля. Это позволило более точно оценивать риски и, как следствие, стоимость полиса.

Кроме того, эксперты отметили, что изменились подходы к расчету страховых выплат. Теперь они стали более прозрачными и понятными для клиентов, что снизило количество споров между страховщиками и автовладельцами. Введение новых тарифов и упрощение процесса оформления полиса также способствовали улучшению ситуации на рынке. Однако, несмотря на положительные изменения, некоторые специалисты выражают опасения по поводу возможного роста цен на полисы, что может негативно сказаться на доступности страхования для граждан.

Сколько стоит страховка с 1 апреля 2019 года

Несмотря на то, что правила расчета коэффициента безаварийной скидки не изменились, с апреля этого года появились поправки, влияющие на подсчет итоговой суммы. Ранее он производился по дате окончания действия ОСАГО.

Теперь перерасчет будет осуществляться 1 апреля. Это и является главным изменением в правилах оформления полиса обязательного страхования.

Ранее данные водителя могли быть вписаны в несколько полисов на различные транспортные средства. После нововведения будет производиться расчет единого коэффициента для водителя. Является он владельцем ТС или нет, значения не имеет.

Стало известно, на какой срок теперь сохраняется бонус-малус, если автолюбитель долгое время не оформлял полис. Ранее значение по истечении определенного времени не сохранялось. Сейчас данные остаются сохранными и подлежат перерасчету каждый апрель, вне зависимости от даты приобретения страховки.

В прошлом скидка за безаварийное вождение для автомобилей, принадлежащих одному юридическому лицу, была различной. Теперь организация может рассчитывать на одинаковое значение для всех своих транспортных средств.

Перечисленные изменения вступили в силу с января. Апрель был определен временем перерасчета.

| Изменение | До 2019 года | После 2019 года |

|---|---|---|

| Коэффициент КБМ | Рассчитывался по упрощенной схеме | Уточненная методика расчета, учитывающая большее количество факторов |

| Учет мощности двигателя | Учитывалась мощность двигателя в лошадиных силах | Учитывалась мощность двигателя в киловаттах |

| Территория использования | Не всегда учитывалась детально | Более детальное зонирование территории, влияющее на стоимость |

| Базовый тариф | Фиксированный для всех | Возможность дифференциации базового тарифа в зависимости от региона |

| Применение телематики | Не применялось | Возможность снижения стоимости полиса при использовании телематических устройств |

Интересные факты

Вот несколько интересных фактов о изменениях в расчете полиса ОСАГО в 2019 году:

-

Новые коэффициенты: В 2019 году были введены новые коэффициенты, которые учитывают не только возраст и стаж водителя, но и его водительскую историю. Это позволило более точно оценивать риски и устанавливать справедливую стоимость полиса для каждого водителя.

-

Повышение лимитов выплат: Одним из значительных изменений стало увеличение предельных сумм выплат по ОСАГО. Это означало, что в случае ДТП пострадавшие могли рассчитывать на большую финансовую поддержку, что повысило уровень защиты для всех участников дорожного движения.

-

Введение “бонус-малус” системы: В 2019 году была внедрена система “бонус-малус”, которая позволяет водителям с хорошей историей безаварийной езды получать скидки на полис, в то время как те, кто часто попадает в аварии, сталкиваются с повышением стоимости. Это создало стимулы для безопасного вождения и снизило количество ДТП.

Изменения в стоимости полиса ОСАГО в зависимости от стажа и возраста водителя

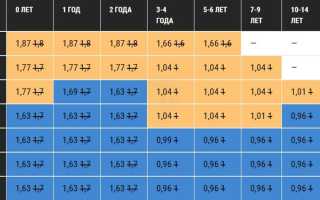

Хотя расчет базового тарифа и коэффициента безаварийности с апреля 2019 года остался практически неизменным, изменения в определении стоимости страховки в зависимости от возраста и стажа водителя стали значительными. Ранее при оформлении ОСАГО было всего четыре категории, теперь их 56.

Коэффициент 1 присваивался водителям старше 22 лет с опытом вождения от трех лет. Автомобилисты с правами более трех лет, но младше 22 лет, получали коэффициент 1,6. Начинающие водители старше 22 лет имели коэффициент 1,7, а новички младше 22 лет – 1,8.

Читайте также:

Читайте также:

С апреля 2019 года тарифная сетка для расчета стоимости полиса ОСАГО в зависимости от возраста и стажа выглядит следующим образом:

Из таблицы видно, что самый высокий коэффициент сохраняется за водителями младше 22 лет, даже для опытных водителей в этой группе значение остается высоким. Новый коэффициент по сравнению с предыдущими увеличился.

Зрелые и опытные автомобилисты могут рассчитывать на более доступные цены при оформлении ОСАГО. Интересно, что стоимость полиса может снизиться как для опытных, так и для начинающих водителей старше 30 лет.

Напротив мнений некоторых скептиков, для пожилых водителей страховка не подорожала.

Как оформить электронный полис ОСАГО с апреля 2019 года и можно ли это сделать?

Оформление обязательной автостраховки через интернет стало привычным процессом для большого числа российских автомобилистов. Эта возможность сохранится и в 2019 году, но порядок оформления такого ОСАГО будет немного иным.

Ранее при приобретении электронного полиса происходило следующее:

- водитель открывал сайт интересующей его страховой компании.

- После заполнения специальной анкеты он мог приобрести полис.

- Если их лимит оказался исчерпанным, его автоматически перенаправляли на сайт другого страховщика. Выбор компании при этом осуществлялся в случайном порядке.

- Часто получалось, что владелец транспортного средства вынужденно оформлял полис в неизвестной компании. Она могла быть ненадежной, с офисом, расположенным в другом городе и прочими неудобствами.

Инициаторы нововведений позаботились об удобстве владельцев авто. У них появилась возможность выбрать страховщика из списка компаний. По мнению экспертов, данная процедура в первое время может давать сбои.

Итак, согласно свежим новостям, в 2019 году изменения коснутся не только правил расчета различных коэффициентов для полиса ОСАГО, но и принципов выбора страховой компании. При этом поле для маневров и поиска наиболее выгодного варианта остается у страховых компаний и появляется у владельцев.

-

Читайте также:

Новые правила расчета коэффициента бонус-малус (КБМ) в 2019 году

В 2019 году в системе расчета полиса ОСАГО произошли значительные изменения, касающиеся коэффициента бонус-малус (КБМ), который напрямую влияет на стоимость страхового полиса. КБМ — это система скидок и надбавок, применяемая к базовой ставке ОСАГО в зависимости от безаварийного вождения водителя. Основная цель введения новых правил — сделать систему более справедливой и прозрачной для всех участников дорожного движения.

Одним из ключевых изменений стало упрощение механизма расчета КБМ. Теперь коэффициент будет рассчитываться на основе более четких и понятных критериев, что позволит избежать путаницы и недоразумений. В частности, теперь учитываются не только аварии, но и другие факторы, такие как количество лет безаварийного вождения и наличие или отсутствие штрафов за нарушения правил дорожного движения.

Также в 2019 году была введена новая шкала коэффициентов, которая позволяет более точно отражать уровень риска для страховщика. Например, если ранее максимальная скидка по КБМ могла достигать 50%, то теперь она увеличена до 70% для водителей с безаварийным стажем более 10 лет. Это нововведение направлено на поощрение аккуратных водителей и снижение их страховых взносов.

Кроме того, изменились правила начисления КБМ для новых водителей. Ранее новички начинали с коэффициента 1,0, что означало отсутствие скидок. Теперь же для водителей, которые только начинают свой путь, предусмотрены специальные условия, позволяющие им получить скидку уже с первого полиса, если они прошли обучение в аккредитованных автошколах и имеют положительные отзывы о своей водительской практике.

Важно отметить, что изменения в расчете КБМ касаются не только новых полисов, но и тех, которые были оформлены ранее. Страховщики обязаны пересчитать коэффициенты для всех действующих полисов, что может привести к изменению стоимости страховки для многих водителей. Это означает, что даже если у вас уже есть полис, вы можете получить более выгодные условия при его продлении.

В заключение, новые правила расчета коэффициента бонус-малус в 2019 году направлены на создание более справедливой и прозрачной системы ОСАГО, которая учитывает реальные риски и поощряет аккуратное вождение. Водителям стоит внимательно следить за изменениями и использовать их в своих интересах, чтобы минимизировать затраты на страхование.

Вопрос-ответ

Какие ключевые изменения были внесены в расчет стоимости полиса ОСАГО в 2019 году?

В 2019 году были введены новые коэффициенты, которые учитывают возраст и стаж водителя, а также изменены параметры для расчета базового тарифа. Это привело к увеличению стоимости полисов для некоторых категорий водителей, особенно для молодых и неопытных.

Как изменения в расчете полиса ОСАГО повлияли на водителей с большим стажем?

Водители с большим стажем и безаварийной историей получили возможность воспользоваться более низкими тарифами благодаря введению коэффициентов, которые учитывают опыт вождения. Это позволило снизить стоимость полиса для данной категории водителей.

Что делать, если новый расчет полиса ОСАГО оказался выше, чем ожидалось?

Если стоимость полиса ОСАГО оказалась выше, чем вы рассчитывали, рекомендуется сравнить предложения разных страховых компаний, так как тарифы могут варьироваться. Также стоит проверить возможность применения скидок за безаварийное вождение или других льгот.

Советы

СОВЕТ №1

Изучите новые коэффициенты. В 2019 году изменились коэффициенты, влияющие на стоимость полиса ОСАГО. Ознакомьтесь с ними, чтобы понять, как они могут повлиять на вашу страховую премию.

СОВЕТ №2

Сравните предложения разных страховых компаний. С учетом изменений в расчете полиса, стоит провести анализ и сравнить цены и условия у различных страховщиков, чтобы выбрать наиболее выгодный вариант.

СОВЕТ №3

Обратите внимание на возможность получения скидок. В 2019 году появились новые условия для получения скидок на полис ОСАГО, такие как безаварийная езда. Убедитесь, что вы используете все доступные вам возможности для снижения стоимости.

СОВЕТ №4

Проверьте свои данные в базе РСА. Убедитесь, что все ваши данные, такие как стаж вождения и история страхования, правильно отражены в базе Российского Союза Автостраховщиков. Ошибки могут привести к завышению стоимости полиса.