Франшиза в полисе КАСКО — важный аспект для владельцев автомобилей. С ростом популярности страхования автотранспорта, особенно среди владельцев новых машин, понимание франшизы становится ключевым для обоснованных решений. Эта статья объяснит понятие франшизы, ее преимущества и недостатки, а также влияние на стоимость полиса и финансовую защиту в случае страхового случая.

Что такое франшиза при страховании автомобиля по КАСКО?

Франшиза, как метод предоставления льгот для ведения бизнеса, также нашла своё место в сфере страхования. В контексте КАСКО франшиза представляет собой вариант страхования, при котором клиент, страхующий свой автомобиль (франчайзи), получает определённые преимущества при покупке полиса, но при этом берёт на себя часть расходов на восстановление повреждённого автомобиля в случае страхового события. Таким образом, страховая компания (франчайзер) компенсирует не всю сумму ущерба, а лишь её часть.

Чтобы лучше понять, что такое франшиза в автомобильном страховании по КАСКО, рассмотрим следующий пример. Допустим, клиент решил застраховать свой автомобиль стоимостью 500 000 рублей от аварий с безусловной франшизой в размере 20 000 рублей. В соответствии с условиями договора, если ущерб от аварии составит до 20 000 рублей, клиент обязан самостоятельно покрыть эти расходы, и страховая выплата не будет произведена. Если же стоимость ремонта составит 70 000 рублей, то страховая компания возместит только ту сумму, которая превышает установленный порог, то есть 50 000 рублей, а оставшиеся 20 000 рублей клиент должен будет оплатить самостоятельно.

Франшиза в страховании автомобиля представляет собой сумму, которую страхователь обязуется оплатить самостоятельно в случае наступления страхового события. Эксперты отмечают, что франшиза служит не только инструментом снижения страховых выплат, но и способом формирования ответственности владельца автомобиля. При выборе франшизы важно учитывать, что более высокая сумма франшизы может привести к снижению страховой премии, что делает полис более доступным. Однако, в случае аварии, это может потребовать от страхователя значительных затрат. Специалисты рекомендуют тщательно анализировать свои финансовые возможности и риски, прежде чем принимать решение о размере франшизы, чтобы избежать неприятных ситуаций в будущем.

Видео: Франшиза при страховании КАСКО

Итак, основная идея франшизы при страховании КАСКО состоит в следующем: чем больше сумма устанавливаемого порога франшизы, тем больше льгота, предоставляемая клиенту при покупке полиса. При этом порог франшизы может определяться как:

- конкретная сумма;

- процентная доля стоимости автомобиля;

- или стоимости причинённого ему ущерба в результате страхового случая.

Величина предоставляемой скидки на покупку полиса в каждой страховой компании может устанавливаться индивидуально и сильно различаться, но преимущественно она определяется в размере двойной суммы порога франшизы.

| Термин | Описание | Преимущества/Недостатки |

|---|---|---|

| Франшиза | Часть ущерба, которую страхователь оплачивает самостоятельно при наступлении страхового случая. | Преимущества: Снижение стоимости полиса КАСКО. Недостатки: Частичная оплата ремонта из своего кармана. |

| Безусловная франшиза | Фиксированная сумма, которая всегда вычитается из страховой выплаты, независимо от размера ущерба. | Преимущества: Прозрачность, простота расчетов. Недостатки: При любом ущербе придется платить. |

| Условная франшиза | Страховая компания не выплачивает возмещение, если ущерб не превышает установленную сумму франшизы. Если ущерб больше франшизы, то выплачивается полная сумма ущерба. | Преимущества: При мелких повреждениях не нужно обращаться в страховую. Недостатки: При ущербе, чуть превышающем франшизу, выплата может быть незначительной. |

| Динамическая франшиза | Размер франшизы меняется в зависимости от количества страховых случаев. Например, при первом случае франшиза одна, при втором – выше. | Преимущества: Стимулирует аккуратное вождение. Недостатки: Непредсказуемость размера выплаты при повторных случаях. |

| Франшиза с учетом виновности | Франшиза применяется только в том случае, если страхователь является виновником ДТП. | Преимущества: Не нужно платить франшизу, если вы не виноваты. Недостатки: Может быть дороже, чем полис с безусловной франшизой. |

| Выбор размера франшизы | Возможность выбрать сумму франшизы при оформлении полиса. Чем выше франшиза, тем дешевле полис. | Преимущества: Гибкость, возможность сэкономить. Недостатки: Риск больших расходов при серьезном ущербе. |

Интересные факты

Вот несколько интересных фактов о франшизе в страховании автомобиля:

-

Снижение страховой премии: Франшиза — это сумма, которую страхователь обязуется оплатить самостоятельно в случае ущерба. Чем выше франшиза, тем ниже страховая премия. Это позволяет водителям экономить на страховых взносах, но также увеличивает финансовую ответственность в случае аварии.

-

Типы франшиз: Существуют разные виды франшиз, включая фиксированную (определенная сумма) и процентную (определенный процент от ущерба). Например, если у вас есть процентная франшиза в 10% и ущерб составляет 100 000 рублей, вы заплатите 10 000 рублей, а страховая компания — 90 000 рублей.

-

Франшиза и ответственность: Франшиза также может влиять на поведение водителей. Зная, что часть ущерба придется покрывать самостоятельно, многие водители становятся более осторожными на дороге, что может снизить количество аварий и, соответственно, страховых случаев.

Варианты франшизы при страховании КАСКО

Существует несколько ключевых типов франчайзинга в области КАСКО:

1. Условная франшиза

Смысл этого варианта страхования заключается в установке фиксированной величины ущерба, причинённого при возникновении страхового случая. Если понесённый ущерб не достигает установленного порога, то страхователь полностью восстанавливает машину за свой счёт. Если оценка ущерба показала, что стоимость ремонта превышает установленный порог, то восстановление полностью оплачивается страховщиком, а страхователь не принимает никакого участия в финансировании ремонта.

Например, если договор КАСКО заключён по условной франшизе с порогом в 5000 рублей, то при совершении мелкого ДТП с ущербом в 4900 рублей, владелец машины оплачивает её ремонт из своего кармана. Если ущерб будет оценён в 5100 рублей, то восстановление авто полностью ложится на плечи страховой компании.

Вариант условной франшизы несомненно является выгодной формой страхования автомобиля для владельца машины, но на практике она встречается довольно редко. Это обусловлено тем, что в таком варианте не исключается мошенничество со стороны страхователя, когда он специально вносит повреждения в машину, чтобы довести сумму ущерба до установленного договором предела с целью перекладывания ремонта на плечи страховой компании. Поэтому страховщики стараются избегать такой модели страхования.

Читайте также:

Читайте также:

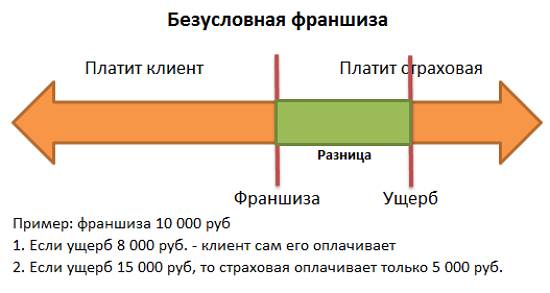

2. Безусловная франшиза

Данный вид страхования подразумевает, что владелец автомобиля обязан участвовать в процессе его восстановления, выплачивая полную или частичную сумму за ремонт. Часть затрат, которую покрывает автовладелец, может быть представлена как фиксированная сумма или в виде процента от стоимости автомобиля или причинённого ущерба.

Например, если установлена фиксированная безусловная франшиза в размере 10 тысяч рублей, то в случае, если ущерб от страхового события составляет меньше этой суммы, все расходы несёт автовладелец. Если же ущерб превышает 30 тысяч рублей, то автовладелец заплатит 10 тысяч, а страховая компания покроет оставшиеся 20 тысяч рублей.

Основное отличие безусловной франшизы от условной заключается в том, что страхователь всегда несёт расходы на ремонт, которые могут составлять как часть, так и полную стоимость в зависимости от величины оценённого ущерба и установленной в договоре пороговой суммы франшизы.

При установлении порога франшизы в виде процента от стоимости автомобиля учитывается его износ. В таком случае сумма франшизы, выраженная в процентном соотношении, со временем уменьшается пропорционально снижению стоимости автомобиля.

Если договор КАСКО оформлен с безусловной франшизой, выраженной в процентах от суммы ущерба, то владелец автомобиля будет обязан выплачивать фиксированную часть затрат на восстановление при каждом страховом случае. Например, при 10-процентной франшизе от ущерба в 50 000 рублей автовладелец должен будет заплатить 5 000 рублей, а страховая компания покроет 45 000 рублей.

3. Динамичная франшиза

Этот вариант страхования предполагает учёт истории безупречного вождения страхователя. Чем меньше страховых случаев числится за клиентом в предыдущие периоды страхования, тем больше доверие к нему со стороны страховой компании, больше предлагаемые скидки и бонусы на покупку полиса. Динамичная франшиза стимулирует страхователей на безаварийное управление машиной, так как высокий процент страховки выплачивается им только на первый и второй страховой случай, а на каждые следующие страховые случаи доля страхового возмещения последовательно снижается на 5%.

4. Временная франшиза

Данный вид страхования предоставляет клиентам возможность самостоятельно определять срок действия страхового договора. К примеру, если автовладелец использует транспортное средство исключительно в будние дни, он может оформить КАСКО с временной франшизой, которая будет действовать только в течение пяти рабочих дней. В случае повреждения автомобиля в эти дни страховая компания полностью возместит расходы на его ремонт. Однако если авария произойдет в выходные, ремонт придется оплачивать владельцу самостоятельно, и страховая компания не осуществит выплату. Такой подход позволяет снизить стоимость полиса для клиента по сравнению с традиционными условиями.

Существуют и другие варианты франшизы в рамках КАСКО. Например, некоторые схемы предоставляют льготы через франшизу, при которых страховая сумма выплачивается в ограниченном размере только в тех случаях, когда виновником ДТП является сам страхователь. Важно, чтобы причиной аварии не было грубое нарушение правил дорожного движения. Если же ДТП произошло по вине другого участника, страховая компания возместит ущерб в полном объеме, не учитывая франшизу.

Видео: Способы экономии на КАСКО — Cпособ 1: Франшиза

Кому выгодна франшиза при страховании авто?

1. Для страховых фирм

Франшиза позволяет страховщику избавиться от выплат за мелкие повреждения машины, когда сумма ущерба не превышает установленный порог франшизы. Суть экономии средств и времени для страховой компании здесь состоит в том, что независимо от суммы выплат страховщику приходится запускать весь цикл бюрократического механизма расследования, оценки ущерба и движения финансов, требующий определённых материальных затрат, которые в некоторых случаях могут превысить размер производимых страховых выплат. Поэтому заниматься расследованием и выплатой мелких страховых сумм страховым компаниям невыгодно. Им важно иметь меньше страховых случаев при стабильном потоке страховых взносов.

2. Для владельцев транспорта – страхователей

Франшиза для страхователя может быть как выгодной, так и невыгодной. Это зависит от различных условий страхования с франшизой, уровня опыта и квалификации водителя, стиля вождения и множества других факторов. Рассмотрим преимущества безусловной франшизы для страхователей:

- Экономия времени и денег, так как нет необходимости обращаться в ГИБДД и страховую компанию для оформления страховки и ремонта по мелким повреждениям. Это преимущество характерно в основном для безусловной франшизы. Процедуры могут занять много времени и потребовать дополнительных затрат, что может оказаться невыгодным для страхователя, и получаемая страховка может не оправдать таких усилий.

- Значительная скидка на приобретение полиса: чем выше установленный порог франшизы, тем дешевле будет страховой полис. Аккуратное и безаварийное вождение позволяет существенно сократить расходы на страхование автомобиля по сравнению с традиционным вариантом КАСКО. Для водителей, не имеющих аварий, страховые компании предлагают систему прогрессивных скидок, благодаря которой стоимость полиса будет снижаться каждый год.

- Часто мелкие повреждения не фиксируются в истории страхователя, что позволяет сохранить её безаварийной. В результате новый полис можно приобрести с ещё большей скидкой.

Недостатки франшизы

К основным недостаткам страхования КАСКО с франшизой относятся:

- Недоступность этой формы страхования для автомобилей, приобретаемых в кредит. Дело в том, что кредиторы заинтересованы в сохранении стоимости залогового автомобиля неизменным, но они не могут быть уверены в том, что заёмщик будет восстанавливать самостоятельно различные мелкие повреждения, снижающие рыночную цену машины. Кроме этого, стоимость полиса на весь период кредитования оплачивается кредитором, а франшиза им невыгодна.

- Существует вероятность занижения причинённого ущерба специализированными сервисными центрами страховщиков с целью избегания выплат страховки на основании того, что сумма ущерба не достигает порога франшизы.

В каких случаях лучше выбирать страховку с франшизой?

- Если у вас есть средства для выполнения небольшого ремонта самостоятельно.

- Небольшие дорожно-транспортные происшествия с минимальными повреждениями происходят довольно часто, особенно среди новичков за рулем. Они негативно сказываются на водительском стаже и могут привести к увеличению стоимости страховки в следующем году. В таких случаях франшиза позволяет избежать повышения цен при мелких ДТП.

- Если у водителя имеется значительный опыт и стаж безаварийного вождения, и он уверен в том, что не станет виновником аварии.

- Полис КАСКО, оформленный с высокой суммой франшизы, может включать в себя дополнительную защиту от кражи, угона или уничтожения автомобиля, что может быть особенно выгодно для определенной группы владельцев автомобилей.

Видео: Расчет КАСКО — удешевление страхового полиса посредством франшизы.

Как правильно рассчитать франшизу?

Для анализа ситуации необходимо учитывать три ключевых параметра, указанных в страховом соглашении:

- тип франшизы;

- размер франшизы;

- страховая сумма по договору.

Рассмотрим пример с конкретными данными:

- страховая сумма составляет 1 миллион рублей;

- размер франшизы равен 0,5% от страховой суммы, что эквивалентно 5000 рублей;

- если франшиза определяется в процентах от ущерба, пусть она составит 20%.

В данном случае можно рассмотреть два метода расчета:

- Условный расчет, при котором из оцененной суммы ущерба вычитается размер франшизы. Например, если ущерб составляет 20 тысяч рублей, то страховая выплата будет равна 20000 – 5000 = 15000 рублей. Если ущерб меньше 5000 рублей, страховая выплата не производится.

- Безусловный расчет, при котором размер франшизы определяется как процент от суммы ущерба и составляет 20000 х 0,2 = 4000 рублей. В этом случае страховая выплата составит 20000 – 4000 = 16000 рублей, а оставшиеся 4000 рублей страхователь оплачивает самостоятельно.

Таким образом, франшиза позволяет снизить стоимость страхового полиса и является выгодной для клиента, когда требуется страхование автомобиля. Однако для получения страховой выплаты в случае наступления страхового события важно сохранять спокойствие и следовать всем условиям, прописанным в договоре для получения компенсации.

Сравнение франшиз разных страховых компаний

Франшиза в страховании автомобиля – это сумма, которую страхователь обязуется оплатить самостоятельно в случае наступления страхового случая, прежде чем страховая компания начнет покрывать оставшиеся расходы. Разные страховые компании предлагают различные условия франшизы, что может существенно влиять на стоимость полиса и уровень защиты, предоставляемой клиенту.

При сравнении франшиз разных страховых компаний важно учитывать несколько ключевых аспектов:

- Размер франшизы: Некоторые компании предлагают низкие франшизы, что может быть привлекательным для клиентов, но такие полисы часто стоят дороже. В то же время, высокие франшизы могут снизить стоимость страховки, но в случае аварии клиенту придется покрыть большую часть расходов самостоятельно.

- Тип франшизы: Франшизы могут быть фиксированными или процентными. Фиксированная франшиза означает, что клиент всегда будет платить одну и ту же сумму, независимо от стоимости ущерба. Процентная франшиза, в свою очередь, подразумевает, что клиент будет платить определенный процент от суммы ущерба, что может привести к большим затратам в случае серьезного инцидента.

- Условия применения франшизы: Важно внимательно изучить условия, при которых франшиза будет применяться. Некоторые компании могут устанавливать исключения, например, если ущерб был причинен в результате ДТП с участием другого транспортного средства, франшиза может не применяться.

- Дополнительные услуги: Некоторые страховые компании предлагают дополнительные услуги, такие как бесплатная юридическая помощь или услуги эвакуации, которые могут быть включены в полис. Эти услуги могут компенсировать высокую франшизу и сделать полис более привлекательным.

- Репутация компании: При выборе страховой компании стоит обратить внимание на ее репутацию и отзывы клиентов. Надежные компании с хорошей репутацией могут предложить более выгодные условия по франшизе и качественное обслуживание при наступлении страхового случая.

Сравнение франшиз различных страховых компаний требует внимательного анализа и учета всех вышеперечисленных факторов. Это поможет выбрать наиболее подходящий вариант, который будет соответствовать вашим потребностям и финансовым возможностям.

Вопрос-ответ

Как работает франшиза в страховании автомобиля?

Франшиза в страховании автомобиля представляет собой сумму, которую страхователь обязан оплатить самостоятельно в случае наступления страхового случая. Например, если у вас есть франшиза в размере 10 000 рублей, а ущерб составил 50 000 рублей, страховая компания выплатит только 40 000 рублей. Таким образом, франшиза снижает размер выплат страховой компании и может уменьшить стоимость страхового полиса.

Какие виды франшиз существуют в страховании автомобиля?

Существует два основных вида франшиз: абсолютная и относительная. Абсолютная франшиза подразумевает фиксированную сумму, которую страхователь должен оплатить при каждом страховом случае. Относительная франшиза, в свою очередь, представляет собой процент от суммы ущерба. Например, если относительная франшиза составляет 10%, а ущерб составил 100 000 рублей, страхователь заплатит 10 000 рублей, а страховая компания — 90 000 рублей.

Как франшиза влияет на стоимость страховки?

Франшиза напрямую влияет на стоимость страхового полиса: чем выше сумма франшизы, тем ниже стоимость страховки. Это связано с тем, что при высокой франшизе страховая компания несет меньший риск и, соответственно, может предложить более низкую премию. Однако важно учитывать, что высокая франшиза может привести к значительным затратам в случае аварии, поэтому выбор франшизы должен быть обдуманным.

Советы

СОВЕТ №1

Изучите условия франшизы в вашем страховом полисе. Разные компании предлагают различные уровни франшизы, и важно понимать, какую сумму вам придется заплатить из собственного кармана в случае страхового случая.

СОВЕТ №2

Сравните предложения разных страховых компаний. Не ограничивайтесь одним вариантом, так как условия и размеры франшизы могут значительно варьироваться. Это поможет вам выбрать наиболее выгодный вариант.

СОВЕТ №3

Оцените свои финансовые возможности. Если вы готовы покрыть большую часть расходов в случае аварии, возможно, стоит выбрать полис с высокой франшизой, что может снизить стоимость страховки.

СОВЕТ №4

Обратите внимание на дополнительные услуги, которые могут быть включены в полис с франшизой. Некоторые компании предлагают бонусы, такие как бесплатная помощь на дороге или аренда автомобиля на время ремонта, что может существенно повысить вашу защиту.

Франшиза в страховании автомобиля – это сумма, которую страхователь обязуется оплатить самостоятельно в случае наступления страхового случая, прежде чем страховая компания начнет покрывать оставшиеся расходы. Разные страховые компании предлагают различные условия франшизы, что может существенно влиять на стоимость полиса и уровень защиты, предоставляемой клиенту.

-

Читайте также:

При сравнении франшиз разных страховых компаний важно учитывать несколько ключевых аспектов:

- Размер франшизы: Некоторые компании предлагают низкие франшизы, что может быть привлекательным для клиентов, но такие полисы часто стоят дороже. В то же время, высокие франшизы могут снизить стоимость страховки, но в случае аварии клиенту придется покрыть большую часть расходов самостоятельно.

- Тип франшизы: Франшизы могут быть фиксированными или процентными. Фиксированная франшиза означает, что клиент всегда будет платить одну и ту же сумму, независимо от стоимости ущерба. Процентная франшиза, в свою очередь, подразумевает, что клиент будет платить определенный процент от суммы ущерба, что может привести к большим затратам в случае серьезного инцидента.

- Условия применения франшизы: Важно внимательно изучить условия, при которых франшиза будет применяться. Некоторые компании могут устанавливать исключения, например, если ущерб был причинен в результате ДТП с участием другого транспортного средства, франшиза может не применяться.

- Дополнительные услуги: Некоторые страховые компании предлагают дополнительные услуги, такие как бесплатная юридическая помощь или услуги эвакуации, которые могут быть включены в полис. Эти услуги могут компенсировать высокую франшизу и сделать полис более привлекательным.

- Репутация компании: При выборе страховой компании стоит обратить внимание на ее репутацию и отзывы клиентов. Надежные компании с хорошей репутацией могут предложить более выгодные условия по франшизе и качественное обслуживание при наступлении страхового случая.

Сравнение франшиз различных страховых компаний требует внимательного анализа и учета всех вышеперечисленных факторов. Это поможет выбрать наиболее подходящий вариант, который будет соответствовать вашим потребностям и финансовым возможностям.